令和7年度からの日本政策金融公庫の創業融資制度について

日本政策金融公庫では、創業初期の資金調達手段として融資制度を提供してきました。

そして、2025年3月より、スタートアップの方にも利用しやすいよう、制度の名称が「新規開業・スタートアップ支援資金」へと変更されました。

本記事では、2025年以降のスタートアップ向けに、日本政策金融公庫が実施する創業融資制度について解説します。

1.活用しないともったいない!日本政策金融公庫 創業融資の3つの魅力

日本政策金融公庫では、創業者を支援するための創業融資制度として、「新規開業・スタートアップ支援資金」が設けられており、

新たに事業を始める方または事業開始後税務申告を2期終えていない方は、一般的な融資と比べて以下の点が優遇されています。

①無担保・無保証で融資を受けられる

通常の融資の場合には、原則として担保や保証人が必要となりますが、新たに事業を始める方または事業開始後税務申告を2期終えていない方は無担保・無保証で融資を受けることができます。

②低金利で長期にわたって融資が受けられる

通常よりも低金利で融資を受けられます。

また、返済期間は通常の融資よりも長期にわたり設計することができるため返済計画が立てやすく、資金繰りの負担も軽減されます。

③創業前でも融資申込みが可能

創業前の事業計画の段階でも申請が可能です。

融資の申請~実行までは審査の期間も含めて1~2カ月かかることが多く、

創業前から資金調達の準備をすることで、スムーズなスタートアップが可能となります。

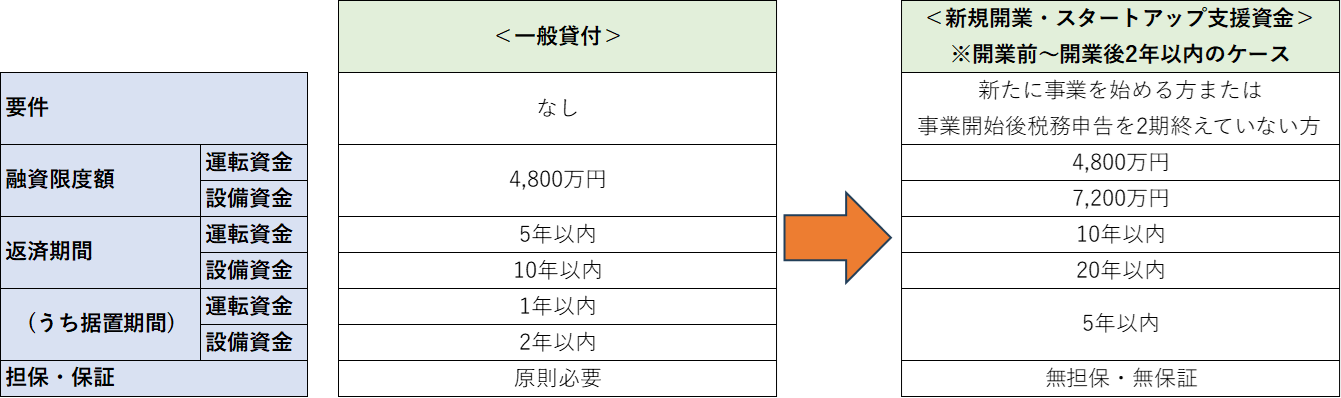

2.「一般貸付」と「新規開業・スタートアップ支援資金」の異なる点

①融資限度、返済期間、据置期間などの各条件

一般貸付と比較すると各条件面で優遇されています。

日本政策金融公庫においては、新規開業・スタートアップ支援資金の制度を通じて、

幅広い型の創業・スタートアップを重点的に支援しており、通常よりも有利な条件で利用できることを明言しております。

②担保・保証の有無

<一般貸付>

一般貸付の場合には、担保・保証を求められることが多く、信用力が低い場合には、追加保証が必要なケースがあります。

<新規開業・スタートアップ支援資金>

新規開業・スタートアップ支援資金の場合には無担保・無保証でも融資を受けられる可能性が高くなっております。

③審査基準の違い

<一般貸付>

すでに事業を開始してから一定の期間を経過していることが多いため、売上高・利益・キャッシュフローなどの実績値が審査の基準となります。

<新規開業・スタートアップ支援資金>

創業時には、売上高・利益・キャッシュフローなどの実績値はまだないことが多く、

創業時の事業計画書(創業計画書)や起業に対する意欲など実績値以外の面が審査の基準となります。

なお、創業前であっても見込売上高の根拠などを説明資料として提示できる場合には審査で有利に働きます。

日本政策金融公庫の一般貸付制度と新規開業・スタートアップ支援資金の融資制度を比較すると、

新規開業・スタートアップ支援資金の方が借入側にとって有利となっております。

要件を満たす場合には、新規開業・スタートアップ支援資金を活用することをおすすめします。

3.審査突破のコツ!創業融資で重要な3つのポイントとは?

①自己資金

日本政策金融公庫では、2024年3月31日まで、新創業者向け融資の条件の一つとして「創業時において創業資金総額の10分の1以上の自己資金を有すること」が求められていました。

しかし、2024年4月1日以降、新たに事業を始める方や、事業開始後に税務申告を2期終えていない方に対する融資では、

この自己資金の条件が撤廃され、自己資金がなくても融資を申し込めるようになりました。

ただし、自己資金の条件が撤廃されたからといって、まったく自己資金がない場合と、

ある程度の自己資金を確保している場合では、審査担当者が事業計画の信頼性を評価する際に大きな違いが生じます。

自己資金を持っている方のほうが、計画性や事業の安定性を示しやすく、融資の審査でも有利になる可能性があります。

また、融資面談時には銀行通帳の取引履歴が確認されるため、直前になって慌てて資金をかき集めたり、

出所が不明な資金を急に入金したりすると、それらは自己資金として認められません。そのため、計画的にコツコツと自己資金を準備することが重要です。

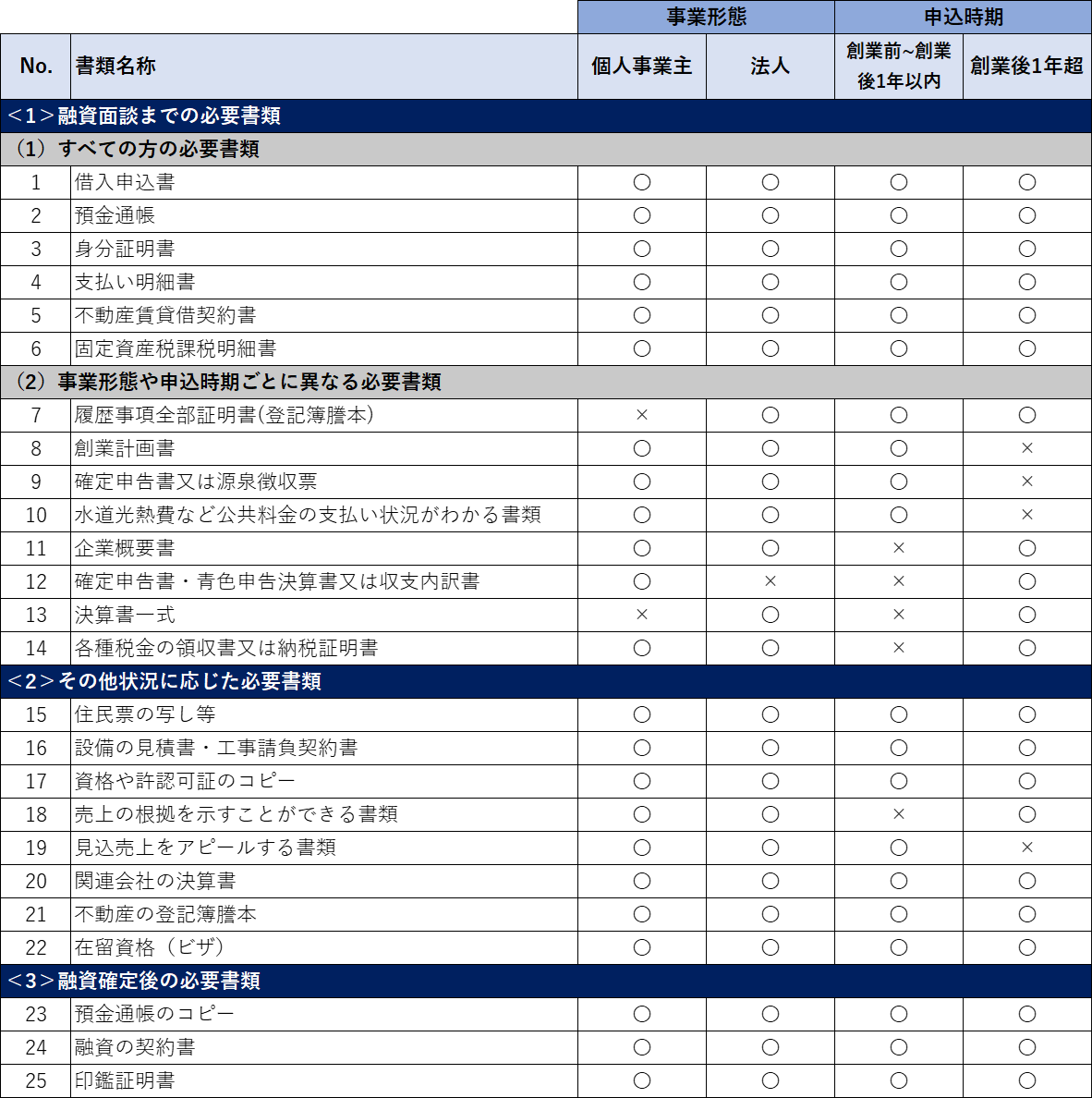

②必要書類

創業融資を申込む際には状況に応じて、必要な書類を提出する必要があります。

必須書類やケース別で必要になる追加書類などをまとめた一覧は以下の通りです。

また必要書類の詳細は下記の解説ページをご参照ください。

③信用情報

創業融資が審査NGになるケースとして、「過去の税金や公共料金の支払において遅延があったから」などの理由があります。

審査NGの理由を融資担当者から聞くことはできないケースが多いため、事前に信用情報に問題がないか調べることをおすすめします。

自信の信用情報を調べる方法については、下記の解説ページをご参照ください。

融資申込前に知っておきたい、信用情報に問題がないか調べる方法

4.まとめ

これから事業を始める方や、創業間もない方に創業融資の活用をおすすめする理由は、資金調達の難易度を考慮すると、借りられるときに借りておくのが賢明だからです。

理想的には、資金が必要になったタイミングでその都度融資を受けられるのが望ましいですが、

実際には、創業後ある程度の期間が経過すると融資審査は厳しくなる傾向があります。

そのため、創業時の融資を確保しておくことで、将来的な資金繰りのリスクを軽減できます。

また、創業融資制度は、一般的な貸付制度と比べて据置期間(元本の返済が猶予される期間)を長く設定できる点も大きなメリットです。

据置期間中の負担は利息のみで済むため、事業の立ち上げ期における資金繰りの負担を軽減できます。

こうした点を踏まえると、将来の資金繰りに苦労するリスクを抑えるためにも、創業融資を積極的に活用することをおすすめします。

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。

税理士、認定支援機関のコンサルタントが

融資成功までを完全サポートします

札幌創業融資ナビは、中小企業庁から「経営革新等支援機関」の認定を受けている

マケットコンサルティング株式会社|伊東 祐生税理士事務所が運営をしております。

これまで数多くのスタートアップの資金調達をサポートさせていただき、

「金融機関の融資可能回答額から2倍以上の資金調達を成功させた事例」

「融資可能額0円回答から、資金調達を成功させた事例」

など数多くの成功事例がございます。

サポートは

完全成功報酬型ですので

まずは無料診断より

お問い合わせください

合わせて読みたい記事

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。