【2025年最新版】コロナ融資(ゼロゼロ融資)は借換えできる?|信用保証協会・金融機関の対応と“枠の使い方”を専門家が解説

2020年から2021年にかけて、多くの中小企業や個人事業主が活用した「ゼロゼロ融資(実質無利子・無担保のコロナ特別貸付)」ですが、2023年以降元金返済が本格化し、返済に不安を感じている方も少なくありません。

本記事では、ゼロゼロ融資の返済が始まり資金繰りの見直しを検討している創業者・中小企業経営者の方に向けて、借換えの可否や注意点、保証枠の戦略的な使い方までを実務経験に基づき解説します。

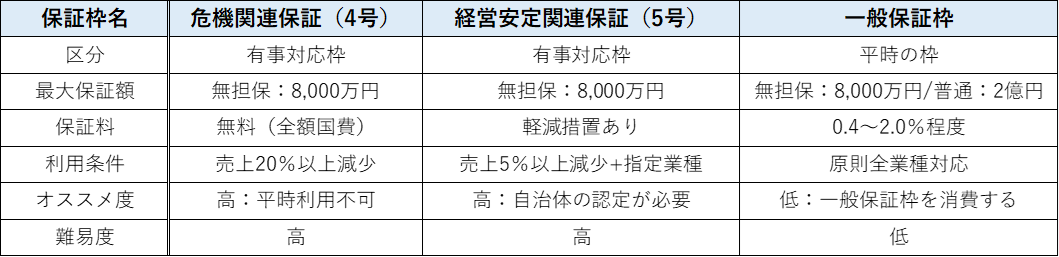

ゼロゼロ融資は「有事の保証枠」で成り立っていた

ゼロゼロ融資は、政府のコロナ対策として行われた特別融資で以下のような「有事の保証枠」を使って実行されていました。

<有事の保証枠とは>

・危機関連保証(4号):売上高が20%以上減少

・経営安定関連保証(5号):売上5%以上減少+対象業種

・信用保証協会による保証付きで、保証料は国が全額補助

・無担保・無保証人での対応も可

つまり、多くの事業者は「平時の一般保証枠」ではなく、有事の特例枠を使って資金を借りていたという点が重要です。

保証枠の比較:借換えでどの枠を使うべきか

借換えに一般保証枠を使うと、将来の融資余力が減少し、保証料も発生するため要注意です。

一般保証枠が残っている場合には、借換え以外にも追加融資を受けることをご検討ください。

借換えが「有効なケース」と「避けるべきケース」

✅ 有効なケース:経営安定関連保証(5号)が再利用できる場合

中小企業庁が指定する業種に該当し、売上が5%以上減少している場合、5号保証の再適用により借換えが可能です。

この場合は、保証料軽減・一般枠温存という大きなメリットがあります。

❌ 避けるべきケース:5号・4号が使えず、一般枠しか残っていない場合

そのまま借換えをすると、以下のデメリットがあります

- 保証料(年0.5~1.5%程度)が発生

- 一般枠が減少し、今後の投資・運転資金の融資余力がなくなる

- 信用保証協会の審査基準は平時と同様に厳格

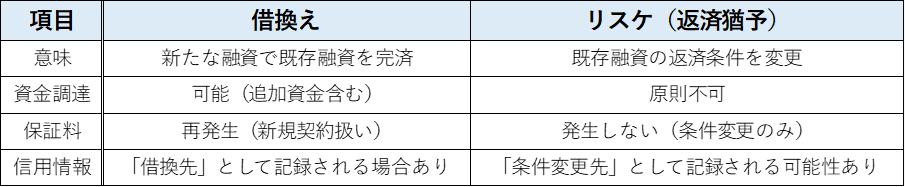

借換えとリスケ(返済猶予)はどう違う?

専門家からのアドバイス:借換えは「制度」ではなく「戦略」

借換えは制度上可能でも、信用履歴、保証枠の残り、今後のリスケや追加融資を含めた総合的な判断が必要です。

- 5号保証が再利用できるか?

- 自治体の制度融資(保証料補助)と併用できるか?

- 一般枠を使うメリットがあるか?

- 追加融資?借換え?リスケ?

創業期・資金繰りに不安がある方は資金が枯渇する前に必ず専門家と一緒に戦略を立てましょう。

まとめ|借換え判断のチェックポイント

- 5号の対象業種かどうか確認

- 売上要件(前年比5%以上減)を満たしているか?

- 保証枠の残量を正確に把握しているか?

これらを整理した上で、追加融資や借換えかリスケかを判断することで、将来の資金調達力を守ることができます。

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。

税理士、認定支援機関のコンサルタントが

融資成功までを完全サポートします

札幌創業融資ナビは、中小企業庁から「経営革新等支援機関」の認定を受けている

マケットコンサルティング株式会社|伊東 祐生税理士事務所が運営をしております。

これまで数多くのスタートアップの資金調達をサポートさせていただき、

「金融機関の融資可能回答額から2倍以上の資金調達を成功させた事例」

「融資可能額0円回答から、資金調達を成功させた事例」

など数多くの成功事例がございます。

サポートは

完全成功報酬型ですので

まずは無料診断より

お問い合わせください

合わせて読みたい記事

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。