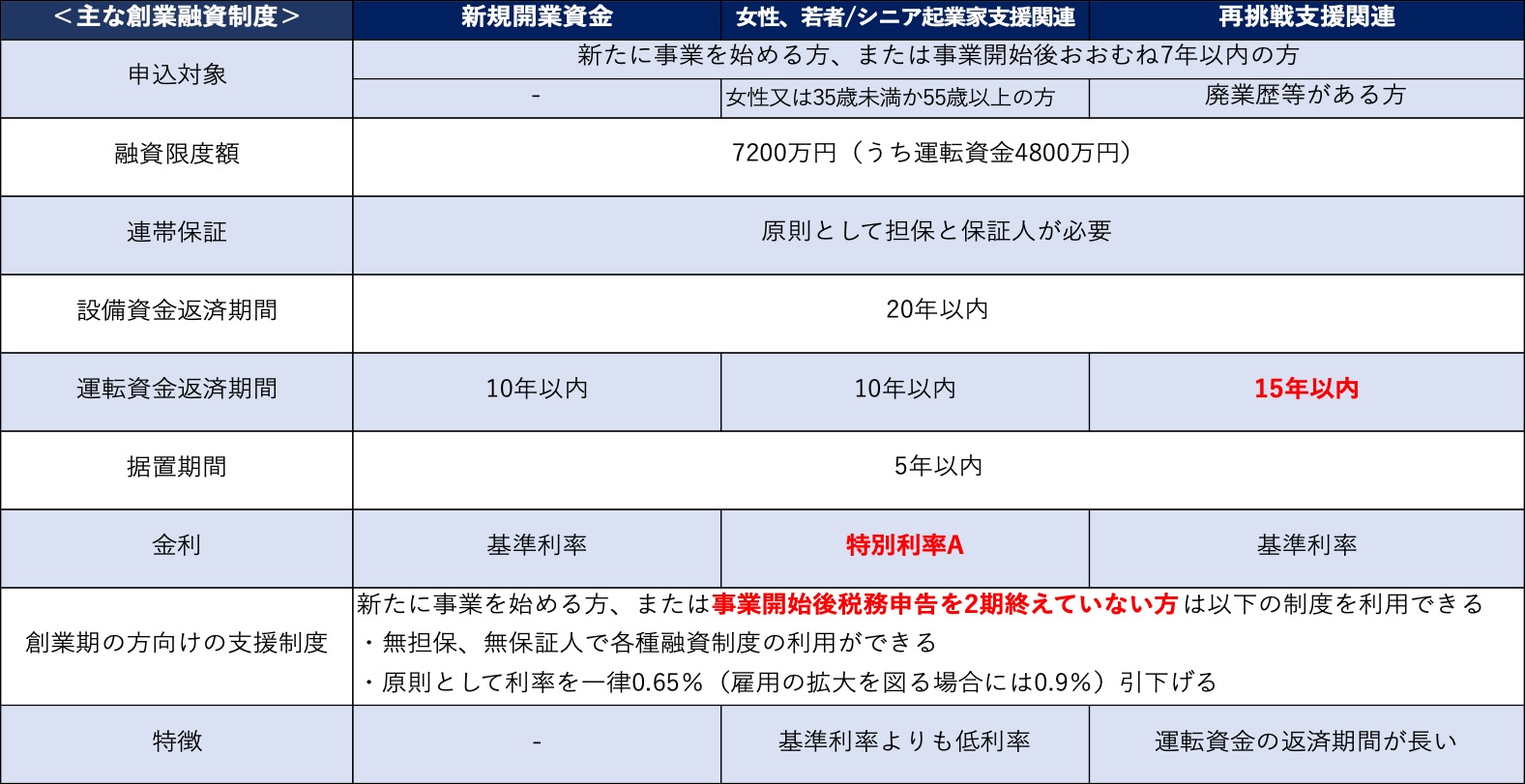

創業時に使える日本政策金融公庫の主な創業融資制度まとめ

日本政策金融公庫の融資制度は、創業時の融資として幅広く活用されております。

その中でも、日本政策金融公庫が創業時に提供する主な融資制度について3つと創業して間もない方向けの支援制度について解説いたします。

❶ 新規開業資金

新たに事業を始める方、または事業開始後おおむね7年以内の方を対象にした融資制度となります。

- 【融資限度額】

- 融資限度額は7,200万円で、そのうち運転資金は4,800万円です。残りの2,400万円は設備資金としての融資となり、運転資金への流用はできません。

- 【担保・保証人】

- 原則として担保と保証人が必要です。

- 【返済期間】

- 返済期間は、設備資金が20年以内、運転資金が10年以内です。

- 【据置期間】

- 元本返済までの据置期間を最大5年間延長することができ、元本返済までは利息分の支払いのみとすることができます。

- 【金利】

- 金利については、担保の有無や返済期間の長さなどさまざまな条件によって異なりますが、日本政策金融公庫が提示している「基準利率」が適用されることとなります。

❷ 新規開業資金(女性、若者/シニア起業家支援関連)

女性または35歳未満か55歳以上の方で、なおかつ新規開業資金の条件を満たす方(新たに事業を始める方、または事業開始後概ね7年以内の方)を対象にしています。

新規開業資金の融資制度と異なる点は、金利について「基準利率」よりも低い「特別利率A」が適用される部分です。

❸ 新規開業資金(再挑戦支援関連)

新規開業資金の条件を満たす方のうち、次のすべてに該当する方を対象としております。

(1) 廃業歴等を有する個人または廃業歴等を有する経営者が営む法人であること

(2) 廃業時の負債が新たな事業に影響を与えない程度に整理される見込み等であること

(3) 廃業の理由、事情がやむを得ないもの等であること

新規開業資金の融資制度と異なる点は、運転資金の返済期間が他の融資制度は「10年以内」であるのに対して、この融資制度「15年以内」であり、運転資金の返済期間が5年延びる部分です。

返済期間が延びることにより、毎月の負担が軽減されることとなります。

❹ +α 創業者の方向けの支援制度

新たに事業を始める方、または事業開始後税務申告を2期終えていない方は、営業実績が乏しいなどの理由により資金調達が困難な場合が少なくありません。

このため、創業者の方向けに以下の支援制度が設けられており、新規開業資金などの融資制度と併せて利用することができます。

(1) 無担保・無保証人で各種融資制度の利用ができます。

(2) 原則として利率を一律0.65%(雇用の拡大を図る場合には0.9%)引下げとなります。

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。

税理士、認定支援機関のコンサルタントが

融資成功までを完全サポートします

札幌創業融資ナビは、中小企業庁から「経営革新等支援機関」の認定を受けている

マケットコンサルティング株式会社|伊東 祐生税理士事務所が運営をしております。

これまで数多くのスタートアップの資金調達をサポートさせていただき、

「金融機関の融資可能回答額から2倍以上の資金調達を成功させた事例」

「融資可能額0円回答から、資金調達を成功させた事例」

など数多くの成功事例がございます。

サポートは

完全成功報酬型ですので

まずは無料診断より

お問い合わせください

合わせて読みたい記事

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。