創業融資の据置期間とは?設定する理由や適切な据置期間について解説

据置期間とは

一般的な借入れの場合、借入れをした月の翌月から、元本の返済がはじまることとなります。

しかし、創業直後や新たな事業を開始したばかりの頃は、十分なキャッシュがないため、元本の返済が大きな負担となります。

そのため、日本政策金融公庫などの一部の金融機関から借入れた資金については、元本の返済までの期間を据置き、返済負担の軽減を図るため、「据置期間」という制度が設けられています。

なお、据置期間を設定するかどうかは、融資の申込人(借入側)の任意となるため、必ずしも利用しなければならないものではありません。

今回は、据置期間のメリットやデメリットをもとに設定する理由や適切な据置期間について解説いたします。【据置期間のメリット・デメリット・設定すべきかどうか】

1.メリットについて

据置期間を設定することによる一番のメリットは、借入直後の数ヶ月間において一時的に資金繰りがよくなることです。

特に創業直後は、支出が多く、収入が少ないという期間がしばらく続きます。

具体的には、事業を開始するにあたって支払う広告費や店舗・事務所の初期費用などの支出が多くなる一方、

収入に関しては売上を軌道に乗せるのにも時間がかかりますし、売掛金の入金までの期間を考慮した場合、収入が少なくなるという傾向があります。

このような場合、据置期間を設けることで資金に余裕がない創業直後の時期に元本の支払いをする必要がなくなるため、

余裕をもって借り入れた資金を営業活動に充てることができます。

2.デメリットについて

・据置期間経過後の負担が増加する。

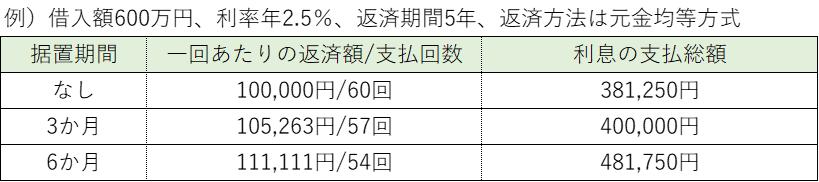

据置期間経過後は、元本の返済と利息の支払いをすることになりますが、据置期間を設定しない場合と比べると、

同じ借入額、利率、返済期間であっても一回当たりの返済額や利息の支払総額は据置期間を設定する場合の方が、負担が大きくなります。

このように、据置期間を設定することで、借入直後の返済負担は軽減されるメリットがある一方、

据置期間が長いほど、利息の支払総額が大きくなり、一回あたりの返済額が増加するというデメリットがあります。

したがって、据置期間を設定する場合には、据置期間が終わった後の長期的な返済計画を立てることが重要となります。

・据置期間中は追加融資を受けづらくなる

据置期間を設定した場合には、元本の返済が進まないことから、追加融資を受けるために必要な返済実績をつくることができません。

そのため、近いうちに追加融資を受ける予定がある方は、据置期間を短く設定するか、設定しない方が、今後の追加融資の審査において有利に働く場合があります。

3.設定するべきかどうか

基本的におすすめ

据置期間を設定することで生じる後々の返済に関する負担が増加するデメリットを差し引いても、基本的には据置期間を設定することをおすすめします。

創業時には特に、売上の入金や商品仕入や諸費用の支払いが先行する事業者にとっては資金繰りを楽にしておくことが重要となるためです。

元本の返済が猶予されるということは、本来支払うはずだったタイミングで返済額と同額の入金があるのと同じ経済効果があります。

追加融資を予定している方は注意

据置期間中は返済実績をつくることができないため、近いうちに追加融資を受ける予定がある方は据置期間を慎重に設定する必要があります。

【据置期間の適切な長さは?】

据置期間終了のタイミングとしては、他の借入れやリースなど期限のある支払いが終了し、事業全体の支払い負担が軽くなる時点が理想です。

据置期間が終了し元本の支払がスタートとすると、月々の負担が大きくなりますから、その時までに他の返済は終わらせておきたいところです。

とはいえ、借入金の返済を遅らせるために据置期間を長く設定しすぎるのも良くありません。

据置期間終了後に元本を短期間で返済することになり、月々の負担が非常に大きくなってしまうからです。

重要なのは、資金繰りと返済のバランスをとることです。

【据置期間の設定に関する注意点】

- 1.据置期間は返済期間に含まれる

- 据置期間を利用した場合でも、返済期間そのものが延びるわけではありません。

例えば、返済期間5年、据置期間6ヶ月の約束で融資を受けた場合、「初めの6ヶ月については元本の支払いが猶予され、

7ヶ月目から元本の返済が始まることとなり、借入月からちょうど5年度に元本を完済する」という返済計画となります。

- 2.据置期間は必ず希望通りになるわけではない

- 据置期間は申し込んだから、必ず希望通りになるというわけではありません。

具体的な据置期間は、事業計画書の内容の信憑性や申込人の能力、資力などを総合的に考慮して、審査により決定されます。

そのため、申込時に6ヶ月の据置期間を希望していても、さらに短い期間に短縮されたり、ケースによっては据置そのものが認められないこともあります。

したがって、融資の申込みにおいては据置期間を当てにすることなく、まずは、据置のない計画で返済が可能となる計画を作るようにしましょう。

【まとめ】

据置期間は、特に資金繰りに困っている事業者にとって有益な制度です。

キャッシュフローの改善や財務的な救済を提供する一方で、据置期間経過後の返済負担が大きくなるなどのリスクもあります。

したがって、据置期間を設定する際には、十分な計画と準備が必要です。

<メリット>

・据置期間中は利息のみの支払いとなりキャッシュフローが改善される。

・元本の返済が猶予されることで、その間、他の支払いを優先することができる。

<デメリット>

・据置期間経過後の返済負担は大きくなる。

・据置期間中は追加融資を受けづらくなる。

<据置期間の適切な長さ>

・据置期間終了のタイミングは、他の借入れやリースなど期限のある支払いが終了し、

事業全体の支払い負担が軽くなるタイミングがおすすめ。

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。

税理士、認定支援機関のコンサルタントが

融資成功までを完全サポートします

札幌創業融資ナビは、中小企業庁から「経営革新等支援機関」の認定を受けている

マケットコンサルティング株式会社|伊東 祐生税理士事務所が運営をしております。

これまで数多くのスタートアップの資金調達をサポートさせていただき、

「金融機関の融資可能回答額から2倍以上の資金調達を成功させた事例」

「融資可能額0円回答から、資金調達を成功させた事例」

など数多くの成功事例がございます。

サポートは

完全成功報酬型ですので

まずは無料診断より

お問い合わせください

合わせて読みたい記事

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。