融資申込前に知っておきたい、信用情報に問題がないか調べる方法

創業をお考えになられている場合で、融資を活用する際には日本政策金融公庫の創業融資を活用するケースが多いですが、

過去に借金やクレジットカードの返済・支払いに遅延がある場合には、信用情報にネガティブな情報が記載されているケースがあります。

ご自身の信用情報を確認する際には、その確認したい信用情報の種類によって、利用する信用情報機関が異なります。

日本では主に下記3つの信用情報機関に契約者ごとの信用情報が登録されており、手数料はかかりますがオンラインであればすぐに自身の信用情報を確認することができます。

契約者ご自身で、信用情報を確認する手続きを「本人開示」といいます。

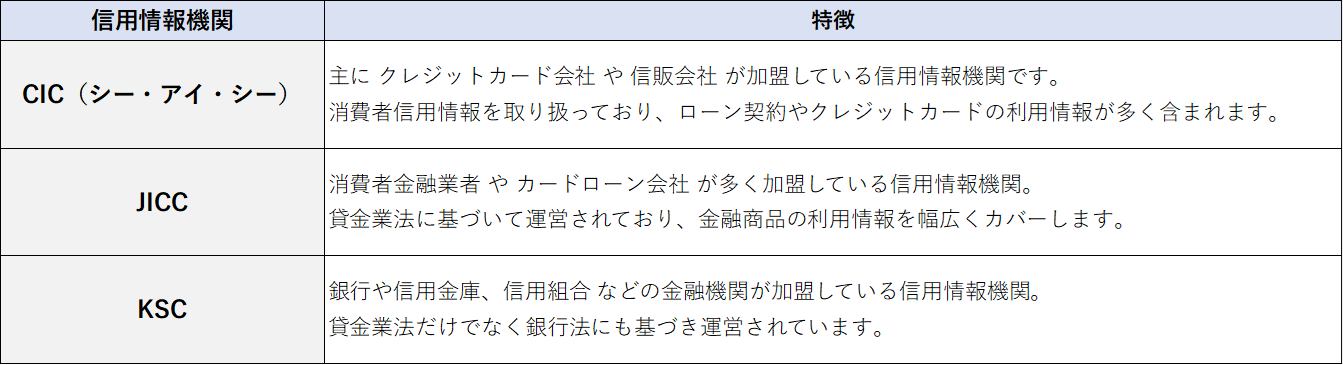

・クレジットカードの利用記録を確認したい場合には、株式会社シー・アイ・シー(CIC)

・消費者金融の利用記録を確認したい場合には、日本信用情報機構(JICC)

・銀行でのローンの利用記録を確認したい場合には、全国銀行個人信用情報センター(KSC)

今回は、本人開示を行う際に信用情報に問題がないか調べる方法を解説いたします。

1.「ブラックリスト」の仕組み

日本には主に3つの信用情報機関(CIC、JICC、KSC)があり、ネットワークを通じて信用情報の相互交流を行っております。

そのため、3ヶ月以上の延滞などや債務整理、代位弁済や強制解約などの事故情報は、信用情報機関の加盟会社である金融機関やクレジット会社等へ共有される仕組みになっています。

これが、いわゆる「ブラックリスト」と呼ばれるものです。

ブラックリストに登録される期間は、おおむね完済から5年間、自己破産などの手続きをしている場合には終了から7年程度登録されることになるため、この期間は信用情報に傷が残り続けるといえます。

2.信用情報の確認の仕方

(1)信用情報の開示申込先

先に述べた通り、日本には個人の信用情報を取り扱っている信用情報機関が3つあります。

それぞれ加盟している会社に特徴があり、取り扱っている情報が異なります。

信用情報の開示申込をする際には、確認したい情報によって異なる信用情報機関から取り寄せる必要があります。

(2)オンラインか郵送で申込む

信用情報を確認する方法として、インターネットによるPDFなどのオンラインで確認する方法と、郵送による紙書類で確認する方法があります。

基本的には、オンラインにて開示することをおすすめします。

①スピード

手続き完了後すぐにパソコンやスマートフォンなどの画面上で回答情報を確認することができます。

郵送の場合、手続き完了後10日ほどかかるため、オンラインでお申込みする方が早く確認することができます。

②値段

情報開示をするためには手数料がかかりますが、CICの場合

オンライン500円、郵送の場合は1,500円します。

JICC、KSCであっても開示される情報の内容は同じですので、インターネットでお申込みする方がお得です。

③手軽さ

(郵送の場合)

・開示申込書の作成

・本人確認書類などの必要書類の準備

・手数料として、コンビニで開示利用券もしくはゆうちょ銀行で発行の定額小為替証書を購入

これらをまとめて郵送する必要があります。

(オンラインの場合)

・パソコンやスマートフォン

・クレジット等の契約にご利用された発信番号を通知できる電話の準備

であり、郵送に比べて準備が簡単です。

3.開示書類の見方

(1)CIC

CICに開示申込をした場合、「信用情報開示報告書」を取得することができます。

この書類の見るポイントは以下の2点です。

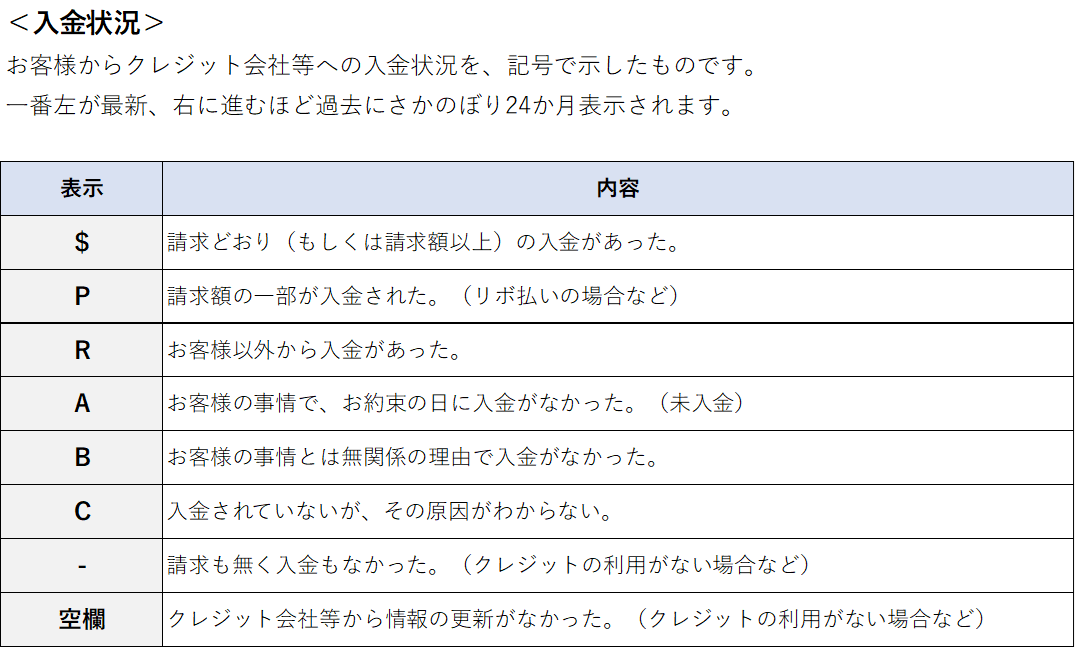

①<入金状況>

利用者からクレジット会社等への入金状況を、記号で示したものです。

一番左が最新で、右に進むほど過去にさかのぼり24か月表示されます。「$」や「-」もしくは空欄である場合には入金状況に問題はございませんが、

「A」や「R」といったアルファベットの記載がある場合には、入金状況に問題があると判断される可能性があります。

②<返済状況>

長期にわたる支払の遅れ(61日以上または3ヶ月以上)がある場合に、26.返済状況の欄に「異動」と表示されます。

異動の記録は延滞などが解消した後も、最長5年間残り続けるため、この表示がある場合には、信用情報にネガティブな問題があると判断される可能性があります。

<信用情報開示報告書の見本>

③<クレジット・ガイダンス>

CICが保有する信用情報を分析の上算出した「指数」とその「算出理由」が記載されています。

開示申込の際に、クレジット・ガイダンスを希望した場合に、上記の信用情報と同時に取得することができ、自身の信用状態をわかりやすく確認することができます。

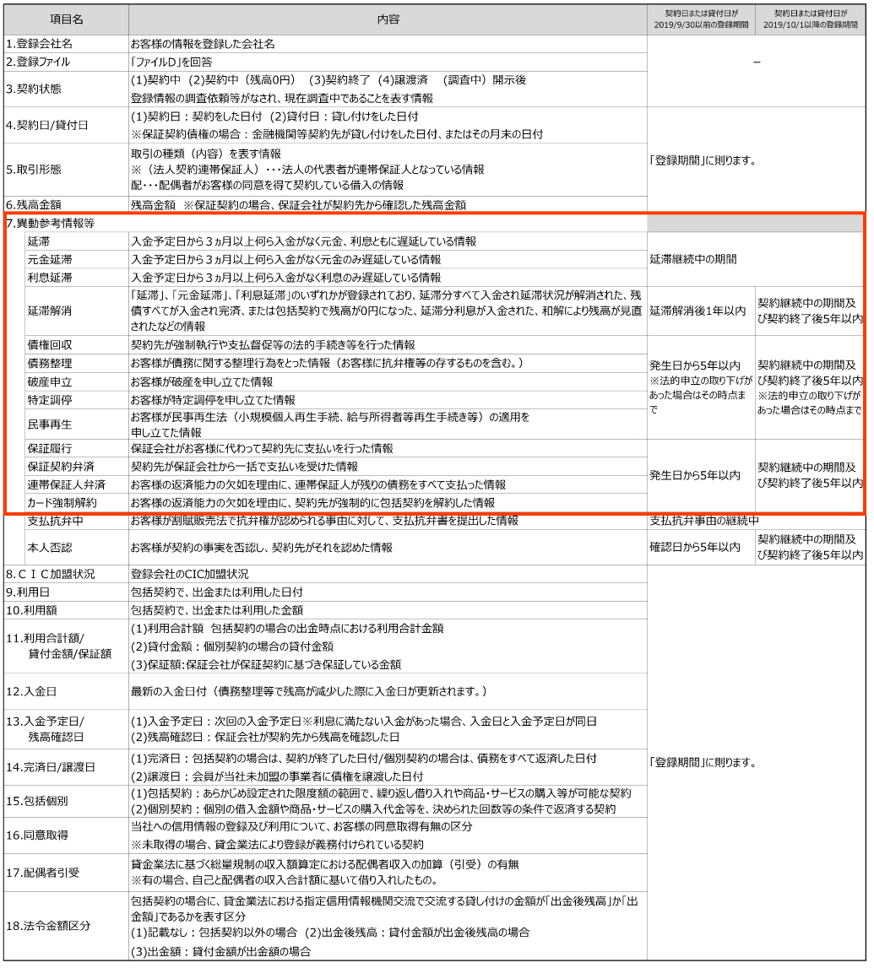

(2)JICC

JICCに開示申込をした場合、「信用情報記録開示書(ファイルD,ファイルM)と照会記録開示書」の3つを取得することができます。

この書類のうち、見るポイントはファイルDとファイルMの異動参考情報等にネガティブな記載があるかどうかです。

ファイルD・・・貸金業者からの借入情報等、キャッシングの契約が主に登録されています。

ファイルM・・・クレジットや金融機関等の契約が主に登録されています。

債権の種類は異なりますが、どちらの書類も見るポイントは同じで、異動参考情報等の欄に日付の記載がある場合や、「延滞」や「保証」というワードがあると信用情報にネガティブな問題があると判断される可能性があります。

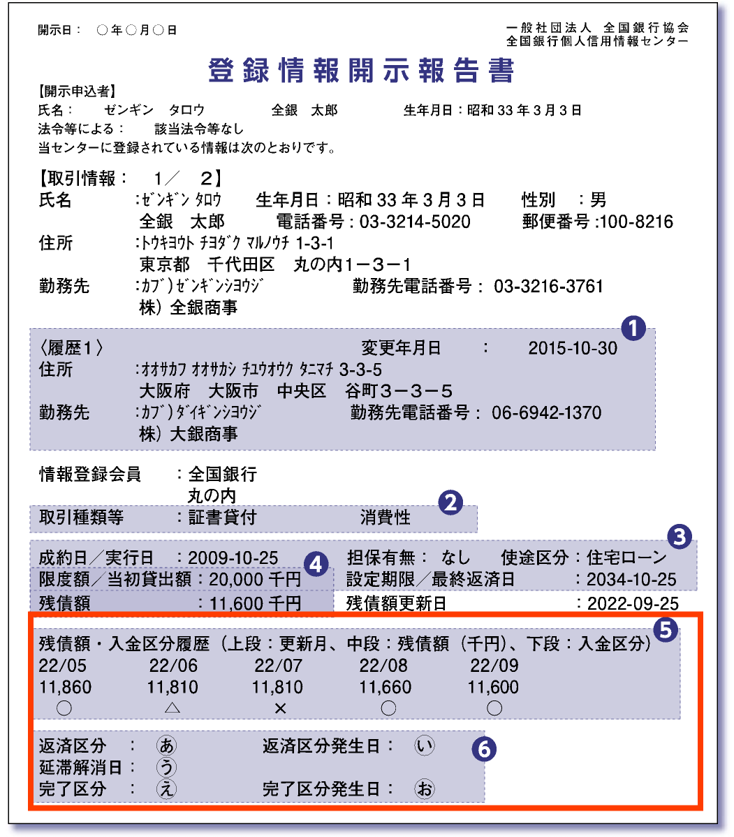

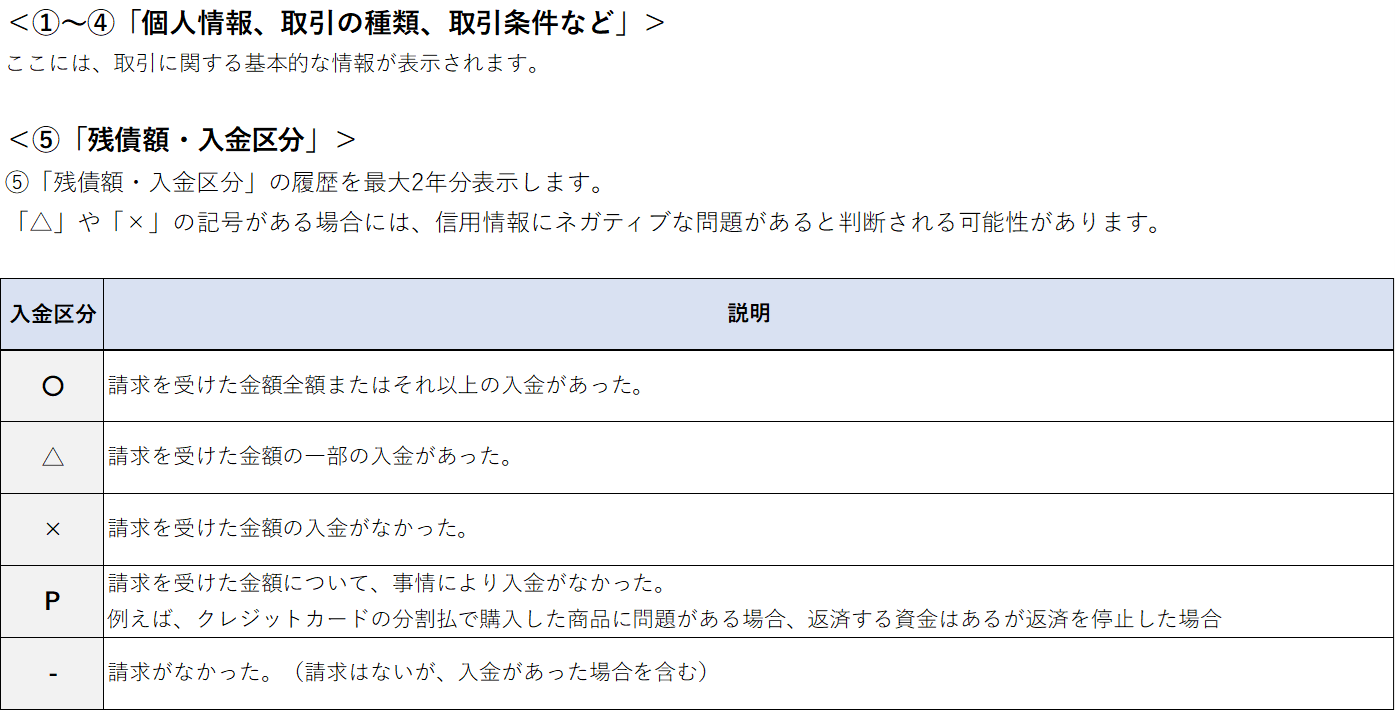

(3)KSC

KSCに開示申込をした場合、「登録情報開示報告書」を取得することができます。

この書類の見るポイントは以下2点です。

①<残債額・入金区分>

毎月の支払状況が記載されており、ここに、「△」や「×」の記載がある場合には、未入金であることを示します。

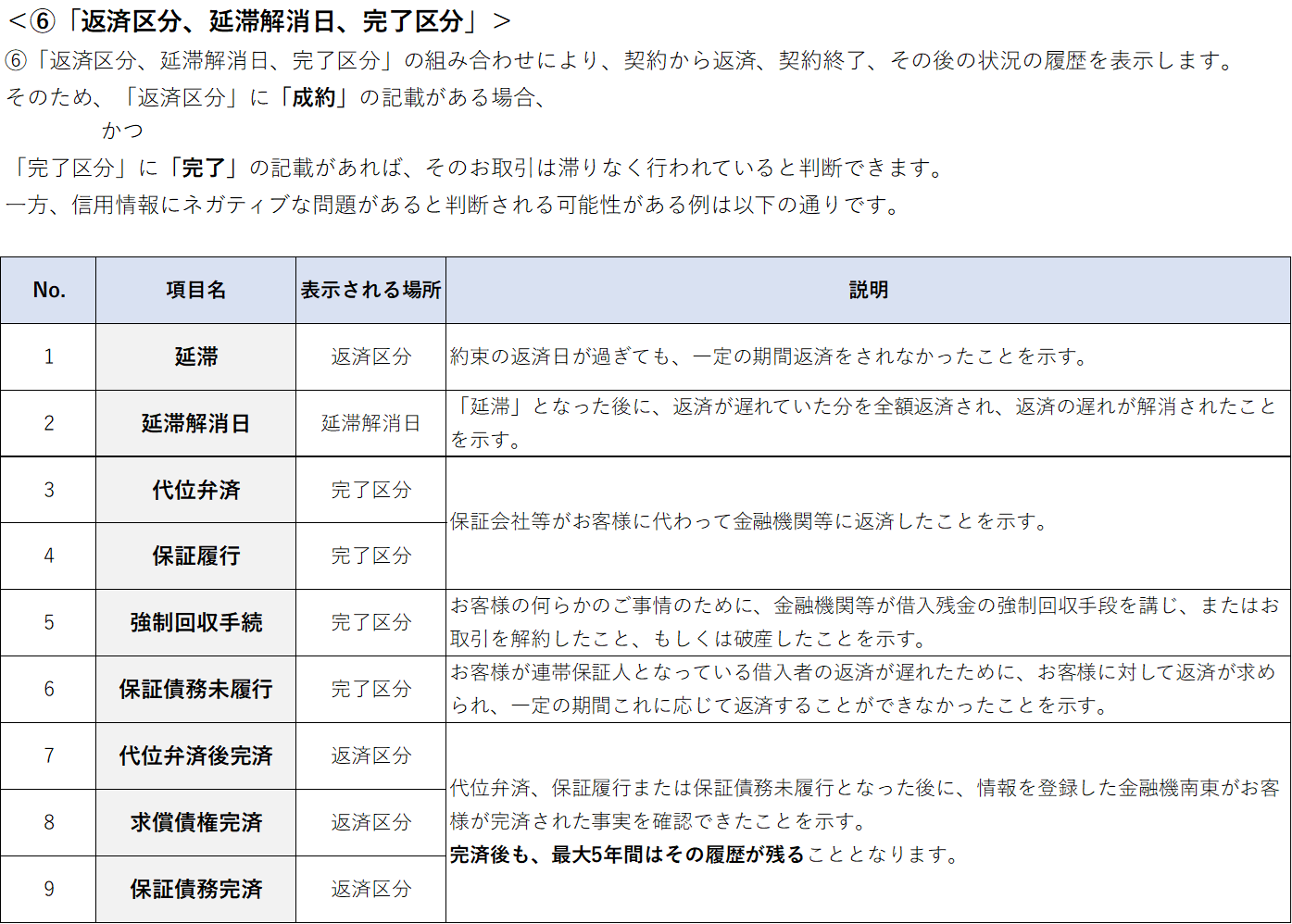

②<返済区分、延滞解消日、完了区分>

契約から返済、延滞や債務整理などの履歴と、その後の状況が記載されております。

完了区分に「代位弁済」「保証履行」「強制回収手続」「移管」などの記載があると、事故情報であるため信用情報にネガティブな問題があると判断されます。

4.まとめ

信用情報に傷がつかないようにするためには、以下の3つ注意するようにしましょう。

・支払いは期日を守ることが基本。

・支払いが困難な場合は、事前に金融機関に相談することで延滞記録を防げる場合があります。

・自己破産や債務整理を検討する際も、弁護士や司法書士と相談しながら適切な手続きを行うことが重要です。

CICでは令和6年11月28日より個人の信用力を数値化するサービス<クレジット・ガイダンス>の提供を始めており、自身の信用スコアが数値化され、信用状態を簡単に把握できるようになりました。

ご自身の信用状態に不安がある方は、一度ご確認ください。

札幌創業融資ナビでは、札幌を中心に創業を考えている方の融資サポートを実施しております。

現在の状況から、日本政策金融公庫の創業融資を受けられるか無料診断をしておりますので、こちらの無料診断フォームからぜひお問い合わせください。

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。

税理士、認定支援機関のコンサルタントが

融資成功までを完全サポートします

札幌創業融資ナビは、中小企業庁から「経営革新等支援機関」の認定を受けている

マケットコンサルティング株式会社|伊東 祐生税理士事務所が運営をしております。

これまで数多くのスタートアップの資金調達をサポートさせていただき、

「金融機関の融資可能回答額から2倍以上の資金調達を成功させた事例」

「融資可能額0円回答から、資金調達を成功させた事例」

など数多くの成功事例がございます。

サポートは

完全成功報酬型ですので

まずは無料診断より

お問い合わせください

合わせて読みたい記事

- ■ この記事の監修者

- マケットコンサルティング株式会社 代表取締役 / 税理士

- 伊東 祐生(いとう ゆうき)

2019年に起業し、自身も創業フェーズにおいてグループ全体で5000万円超の融資調達に成功する。これまでの創業融資サポートの成功率は90%を超え、数多くのスタートアップ支援を行っている。